dinperpusip@blitarkota.go.id

(0342) 805858

dinperpusip@blitarkota.go.id

(0342) 805858

Dalam Undang-undang Nomor 43 Tahun 2009 tentang Kearsipan, disebutkan bahwa arsip adalah rekaman kegiatan atau peristiwa dalam berbagai macam bentuk dan media sesuai dengan perkembangan teknologi informasi dan komunikasi yang dibuat dan diterima oleh lembaga negara, pemerintah daerah, lembaga pendidikan, perusahaan, orgasisasi politik, organisasi massa, dan perorangan dalam pelaksanaan kehidupan bermasyarakat, berbangsa dan bernegara.

Berdasarkan fungsi dan kegunaannya, arsip ada dua macam yaitu arsip dinamis dan arsip statis. Arsip dinamis adalah arsip yang digunakan secara langsung oleh pencipta arsip dan disimpan dalam jangka waktu tertentu. Sedangkan arsip statis adalah arsip yang dihasilkan oleh pencipta arsip karena memiliki nilai guna kesejarahan, telah habis masa retensinya dan dipermanenkan dan telah diverifikasi baik secara langsung maupun tidak langsung oleh Arsip Nasional Republik Indonesia dan/atau Lembaga Kearsipan.

Sedangkan Arsip dinamis terdiri dari tiga jenis, yaitu :

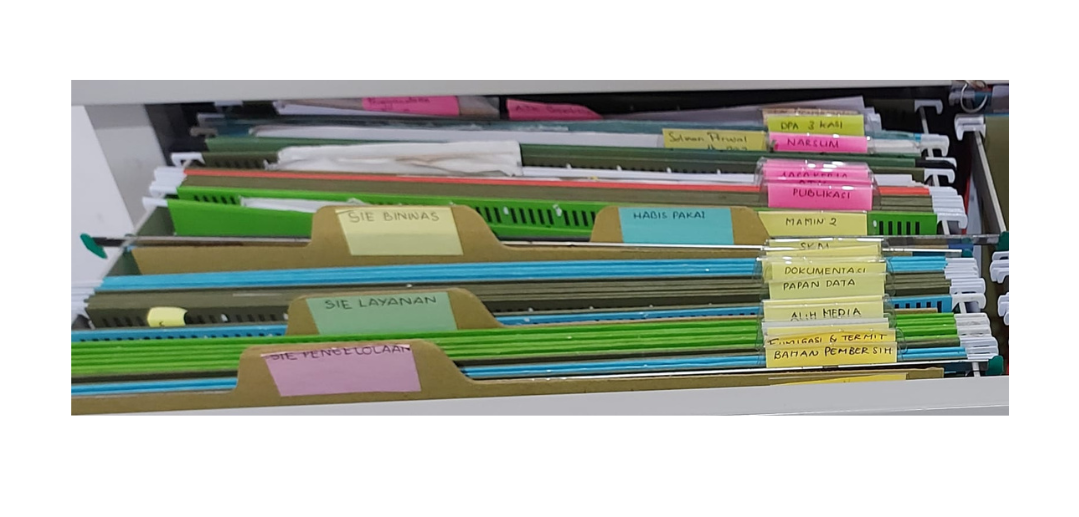

Yang termasuk arsip aktif seperti arsip keuangan tahun berjalan, arsip kegiatan tahun berjalan, surat masuk tahun berjalan, dan lainnya. Arsip aktif keuangan tahun berjalan sendiri seperti arsip/berkas surat menyurat keuangan, arsip/berkas laporan keuangan dan arsip/berkas SPJ keuangan.

Peralatan yang diperlukan untuk penataan arsip aktif keuangan adalah:

Tahapan Pengolahan arsip aktif keuangan tahun berjalan antara lain:

Berita Populer

by Administrator | 14 Jan 2025

by Administrator | 25 Jul 2024

by Administrator | 23 Aug 2024

by Administrator | 08 May 2024

by Administrator | 15 Nov 2023

by Administrator | 03 Nov 2023